Формула сложных процентов. Формула сложных процентов по вкладам. Расчет, рекомендации

Любой человек в современном мире рано или поздно сталкивается со сложным процентом. Как правило, знакомство со сложными процентами происходит в банке при расчете доходности по вкладу. Поскольку знание этого понятия является фундаментальным для любого инвестора, поэтому решил посвятить этой теме целую статью, в которой раз и навсегда разобраться в начислении сложных процентов. Для удобства я буду рассматривать явление сложных процентов на примере банковских вкладов. Надеюсь, что эта статья будет полезна не только новичкам в инвестировании, но и опытным инвесторам для правильного планирования доходности портфеля.

Итак, что же такое сложный процент. Говоря простым языком, это постоянное увеличение инвестиционного капитала за счет прибыли, при этом полученный доход участвует в получении новой прибыли за следующий расчетный период. Магия сложных процентов заключается в ускоренном росте капитала и прибыли, за счет постоянного реинвестирования, в банках еще это называют капитализацией.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Прежде чем понять, как рассчитать сложный процент по вкладу, давайте разберемся с простыми процентами. Простые проценты часто используют при подсчете прибыли по банковскому депозиту, со снятием дохода в расчетные периоды. К примеру, если мы инвестируем 100$ на 10 лет под 10% годовых, то через год мы сможем забрать всего 110$. А после окончания срока депозита, вклад удвоится.

1-й год: 100$ + 100$*0,10 = 110$

10-й год: 100 + 100$*0,10*10 лет = 200$

Ощутимым преимуществом простых процентов (инвестирования без капитализации), является возможность использование текущей прибыли в других целях.

Теперь на этом же простом примере разберем, как просчитать сложный процент при ежегодной капитализации.

1-й год: 100 + 10% = 110$

2-й год: 110 + 10% = 121$

10-й-год: 236 + 10% = 260$

Как видно из примера, сложный банковский процент существенно интереснее, с применением этого метода прибыль вкладчика на 30% больше, чем при простом проценте. Эта сумма может быть еще большей, если применять не ежегодную капитализацию (начисление процентов), а ежеквартальную или ежемесячную.

Суть процесса начисления сложных процентов с капитализацией в том, что доход приносит не только первоначальная сумма вклада, но и каждое начисление прибыли. При этом сумма увеличивается с большой скоростью, и чем чаще будет фиксироваться прибыль, тем больше будет доход.

Формулы расчета сложных процентов

C=C0 *(1+P*m/100*12)^n

C — итог,

C0 — сумма первоначального вклада,

P - процент годовых,

m - период капитализации (месяц),

n — периоды инвестирования.

C=C0 *(1+P*m/100*12)^n + (D *(1+P*m/100*12)^(n+1) — D *(1+P*m/100*12)) / (P*m)/100*12)

Эту же формулу расчета сложных процентов можно использовать и для банковских вкладов.

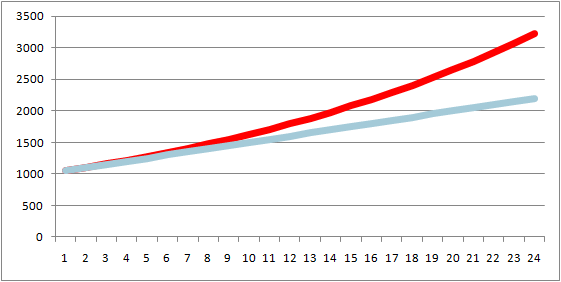

На самом деле формулы нужны только тем, кто хочет досконально разобраться в вопросе. В наш век информационных технологий существует множество инструментов, с помощью которых можно без труда рассчитаете сложный процент. Есть готовые программки, которые называются калькуляторами сложных процентов (целая куча в сети), а можно попросту забить нужные формулы в таблицу Excel, что я и сделал, специально для этой статьи.

Скачать калькулятор для расчета простых и сложных процентов в Exсel можно . В этом файле я сравнил начисление простых и сложных процентов, при стартовом депо 1000$ и ежемесячной прибыли в 5%. Вот график за 24 месяца, дальше делать не стал, т.к. итак все понятно.

Подсчитывая возможные прибыли, можно заметить, что при увеличении первоначальной суммы вклада, прибыль, получаемая с использованием сложного процента будет существенно увеличиваться. Но пусть это не вводит вас в заблуждение, поскольку это всего лишь теоретический расчет, без учета подводных инвестиционных камней и особенностей каждого инструмента. Если есть какие-нибудь вопросы пишите в комментариях, послезавтра подведу итог очередной ленивой инвестиционной недели.

Всем профита!

НАЧИСЛЕНИЕ СЛОЖНЫХ ПРОЦЕНТОВ

Раздел II. Начисление сложных процентов

2.1 Сложные проценты

Сложные проценты применяются в долгосрочных финансово-кредитных операциях, если проценты не выплачиваются периодически сразу после их начисления за прошедший интервал времени, а присоединяются к сумме долга. Присоединение начисленных процентов к сумме, которая служила базой для их определения, часто называютка-

питализацией процентов.

Формула наращения по сложным процентам

Пусть первоначальная сумма долга равна P , тогда через один год сумма долга с присоединенными процентами составитP(1+i) , через 2 годаP(1+i)(1+i)=P(1+i) 2 , черезn лет -P(1+i) n . Таким образом, получаем формулу наращения для сложных процентов

S=P(1+i)n |

где S - наращенная сумма,i - годовая ставка сложных процентов,n - срок ссуды,(1+i) n - множитель наращения.

В практических расчетах в основном применяют дискретные проценты, т.е. проценты, начисляемые за одинаковые интервалы времени (год, полугодие, квартал и т.д.). Наращение по сложным процентам представляет собой рост по закону геометрической прогрессии, первый член которой равен P , а знаменатель(1+i).

Отметим, что при сроке n<1 наращение по простым процентам дает больший результат, чем по сложным, а приn>1 - наоборот. В этом нетрудно убедиться на конкретных числовых примерах. Наибольшее превышение суммы, наращенной по простым процентам, над суммой, наращенной по сложным процентам, (при одинаковых процентных ставках) достигается в средней части периода.

Формула наращения по сложным процентам, когда ставка меняется во времени

В том случае, когда ставка сложных процентов меняется во времени, формула наращения имеет следующий вид

S = P(1 + i) n 1 | (1+ i )n 2 | ...(1+ i )nk , | |

где i1 , i2 ,..., ik - последовательные значения ставок процентов, действующих в периоды n1, n2,..., nk соответственно.

В договоре зафиксирована переменная ставка сложных процентов, определяемая как 20% годовых плюс маржа 10% в первые два года, 8% в третий год, 5% в четвертый год. Определить величину множителя наращения за 4 года.

(1+0,3)2 (1+0,28)(1+0,25)=2,704

НАЧИСЛЕНИЕ СЛОЖНЫХ ПРОЦЕНТОВ

Формула удвоения суммы

В целях оценки своих перспектив кредитор или должник может задаться вопросом: через сколько лет сумма ссуды возрастет в N раз при данной процентной ставке. Обычно это требуется при прогнозировании своих инвестиционных возможностей в будущем. Ответ получим, приравняв множитель наращения величинеN :

а) для простых процентов

(1+niпрост. ) = N, откуда | |||

N − 1 | |||

пр ост. | |||

б) для сложных процентов

(1+iсложн. )n = N, откуда

Особенно часто используется N =2. Тогда формулы (21) и (22) называются формулами удвоения и принимают следующий вид:

а) для простых процентов

б) для сложных процентов

Если формулу (23) легко применять для прикидочных расчетов, то формула (24) требует применения калькулятора. Однако при небольших ставках процентов (скажем, менее 10%) вместо нее можно использовать более простую приближенную. Ее легко получить, если учесть, что ln 2 0,7, а ln(1+i) i. Тогда

n ≈ 0,7/i . |

а) При простых процентах: | ||||||

пр ост. | ||||||

НАЧИСЛЕНИЕ СЛОЖНЫХ ПРОЦЕНТОВ

б) При сложных процентах и точной формуле:

ln(1+ 01,) | |||||||||

слож н. | |||||||||

в) При сложных процентах и приближенной формуле: n ≈ 0,7/i = 0,7/0,1 =7 лет.

1) Одинаковое значение ставок простых и сложных процентов приводит к совершенно различным результатам.

2) При малых значениях ставки сложных процентов точная и приближенная формулы дают практически одинаковые результаты.

Начисление годовых процентов при дробном числе лет

При дробном числе лет проценты начисляются разными способами: 1) По формуле сложных процентов

S=P(1+i)n , | ||

На основе смешанного метода, согласно которому за целое число лет начисляются |

||

сложные проценты, а за дробное - простые | ||

S=P(1+i)a (1+bi), | ||

где n=a+b, a -целое число лет, b -дробная часть года. | ||

В ряде коммерческих банков применяется правило, в соответствии с которым за отрез- |

||

ки времени меньше периода начисления проценты не начисляются, т.е. | ||

S=P(1+i)a . | ||

Номинальная и эффективная ставки процентов

Номинальная ставка . Пусть годовая ставка сложных процентов равнаj , а число периодов начисления в годуm . Тогда каждый раз проценты начисляют по ставке j/m. Ставкаj называется номинальной. Начисление процентов по номинальной ставке производится по формуле:

где N/ τ - число (возможно дробное) периодов начисления процентов,τ - период начисления процентов,

НАЧИСЛЕНИЕ СЛОЖНЫХ ПРОЦЕНТОВ

2) По смешанной формуле

S = P(1 + | )a (1+ b | ||||

где a - целое число периодов начисления (т.е.a= - целая часть от деления всего срока ссудыN на период начисленияτ ),

b - оставшаяся дробная часть периода начисления (b=N/ τ -a).

Размер ссуды 20 млн. руб. Предоставлена на 28 месяцев. Номинальная ставка равна 60% годовых. Начисление процентов ежеквартальное. Вычислить наращенную сумму в трех ситуациях: 1) когда на дробную часть начисляются сложные проценты, 2) когда на дробную часть начисляются простые проценты 3) когда дробная часть игнорируется. Результаты сравнить.

Начисление процентов ежеквартальное. Всего имеется 3 = 91 3 кварталов.

S = 20(1+ 06, / 4)9 | 73,713 млн. руб. |

||||||||||||

S = 20(1+ | 73,875 млн. руб. |

||||||||||||

3) S=20(1+0,6/4) 9 = 70,358 млн. руб.

Из сопоставления наращенных сумм видим, что наибольшего значения она достигает во втором случае, т.е. при начислении на дробную часть простых процентов.

Эффективная ставка показывает, какая годовая ставка сложных процентов дает тот же финансовый результат, что иm -разовое наращение в год по ставкеj/m.

Если проценты капитализируются m раз в год, каждый раз со ставкойj/m , то, по определению, можно записать равенство для соответствующих множителей наращения:

(1+iэ )n =(1+j/m)mn , |

где i э - эффективная ставка, аj - номинальная. Отсюда получаем, что связь между эффективной и номинальной ставками выражается соотношением

i э =(1 + | −1 | ||||

Обратная зависимость имеет вид | |||||

j=m[(1+iэ )1/m -1]. | |||||

Вычислить эффективную ставку процента, если банк начисляет проценты ежеквартально, исходя из номинальной ставки 10% годовых.

![]()

НАЧИСЛЕНИЕ СЛОЖНЫХ ПРОЦЕНТОВ

Решение i э =(1+0,1/4) 4 -1=0,1038, т.е. 10,38%.

Пример 10.

Определить какой должна быть номинальная ставка при ежеквартальном начислении процентов, чтобы обеспечить эффективную ставку 12% годовых.

Решение. j =4[(1+0,12) 1/4 -1]=0,11495, т.е. 11,495%.

Учет (дисконтирование) по сложной ставке процентов

Здесь, также как и в случае простых процентов, будут рассмотрены два вида учета - математический и банковский.

Математический учет . В этом случае решается задача обратная наращению по сложным процентам. Запишем исходную формулу для наращения

S=P(1+i)n

и решим ее относительно P

P = S(1 + 1 i ) n = Svn ,

v n =(1 + 1 i ) n =(1 +i ) − n

учетный или дисконтный множитель.

Если проценты начисляются m раз в году, то получим

P = S | |||||||||||||||||||||

(1+ j /m )mn |

|||||||||||||||||||||

гдеP и S эквивалентны в том смысле, что платеж в сумме S через n лет равноценен сумме P , выплачиваемой в настоящий момент. Разность D=S-P называютдисконтом . Банковский учет . В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется по формуле P=S(1-dсл )n , (39) где d сл - сложная годовая учетная ставка. Дисконт в этом случае равен D=S-P=S-S(1-dсл )n =S. (40)

НАЧИСЛЕНИЕ СЛОЖНЫХ ПРОЦЕНТОВ При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта. Номинальная и эффективная учетные ставки процентов Номинальная учетная ставка . В тех случаях, когда дисконтирование применяютm раз в году, используютноминальную учетную ставку f. Тогда в каждом периоде, равном1/m части года, дисконтирование осуществляется по сложной учетной ставкеf/m . Процесс дисконтирования по этой сложной учетнойm раз в году описывается формулой

где N - общее число периодов дисконтирования (N=mn ). Дисконтирование не один, а m раз в году быстрее снижает величину дисконта. Эффективная учетная ставка . Под эффективной учетной ставкой понимают сложную годовую учетную ставку, эквивалентную (по финансовым результатам) номинальной, применяемой при заданном числе дисконтирований в годуm . В соответствии с определением эффективной учетной ставки найдем ее связь с номинальной из равенства дисконтных множителей Отметим, что эффективная учетная ставка всегда меньше номинальной. Наращение по сложной учетной ставке. Наращение является обратной задачей для учетных ставок. Формулы наращения по сложным учетным ставкам можно получить, разрешая соответствующие формулы для дисконтирования (39 и 41) относительноS . Получаем из P=S(1-d сл ) n

Пример 11. Какую сумму следует проставить в векселе, если реально выданная сумма равна 20 млн. руб., срок погашения 2 года. Вексель рассчитывается, исходя из сложной годовой учетной ставки 10%. S = (1 − 20 0,1) 2 = 24,691358 млн. руб. | |||||||||||||||||||||

Дарья Никитина

Время на чтение: 11 минут

А А

Сложным процентом

принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Формула сложного процента

— это формула, по которой рассчитывается итоговая сумма с учётом капитализации (начислении процентов).

В этой статье:

Простой расчет сложных процентов

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.

Представим, что вы положили 10 000 руб в банк под 10 процентов годовых.

Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.

Ваша прибыль — 1000 рублей.

Вы решили оставить 11 000 руб на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Прибыль за первый год (1000 рублей) прибавилась к основной сумме (10000р) и на второй год уже сама генерировала новую прибыль. Тогда на 3-й год прибыль за 2-й год прибавится к основной сумме и будет сама генерировать новую прибыль. И так далее.

Этот эффект и получил название сложный процент.

Когда вся прибыль прибавляется к основной сумме и в дальнейшем уже сама производит новую прибыль.

Формула сложного процента:

SUM = X * (1 + %) n

где

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Расчет сложных процентов: Пример 1.

Вы положили 50 000 руб в банк под 10% годовых на 5 лет. Какая сумма будет у вас через 5 лет? Рассчитаем по формуле сложного процента:

SUM = 50000 * (1 + 10/100) 5 = 80 525, 5 руб.

Сложный процент может использоваться, когда вы открываете срочный вклад в банке. По условиям банковского договора процент может начисляться например ежеквартально, либо ежемесячно.

Расчет сложных процентов: Пример 2.

Рассчитаем, какая будет конечная сумма, если вы положили 10 000 руб на 12 месяцев под 10% годовых с ежемесячным начислением процентов.

SUM = 10000 * (1+10/100/12) 12 = 11047,13 руб.

Прибыль составила:

ПРИБЫЛЬ = 11047,13 — 10000 = 1047,13 руб

Доходность составила (в процентах годовых):

% = 1047,13 / 10000 = 10,47 %

То есть при ежемесячном начислении процентов доходность оказывается больше, чем при начислении процентов один раз за весь период.

Если вы не снимаете прибыль, тогда начинает работать сложный процент.

Формула сложного процента для банковских вкладов

На самом деле формула сложного процента применительно к банковским вкладам несколько сложнее, чем описана выше. Процентная ставка для вклада (%) рассчитывается так:

% = p * d / y

где

p

— процентная ставка (процентов годовых / 100) по вкладу,

например, если ставка 10,5%, то p = 10,5 / 100 = 0,105

;

d

— период (количество дней), по итогам которого происходит капитализация (начисляются проценты),

например, если капитализация ежемесячная, то d = 30

дней

если капитализация раз в 3 месяца, то d = 90

дней;

y

— количество дней в календарном году (365 или 366).

То есть можно рассчитывать процентную ставку для различных периодов вклада.

Формула сложного процента для банковских вкладов выглядит так:

SUM = X * (1 + p*d/y) n

При расчете сложных процентов нужно принимать во внимание тот факт, что со временем наращивание денег превращается в лавину. В этом привлекательность сложных процентов. Представьте себе маленький снежный комок размером с кулак, который начал катиться со снежной горы. Пока комок катится, снег налипает на него со всех сторон и к подножию прилетит огромный снежный камень. Также и со сложным процентом. Поначалу прибавка, создаваемая сложным процентом, почти незаметна. Но через какое-то время она показывает себя во всей красе. Наглядно это можно увидеть на примере ниже.

Расчет сложных процентов: Пример 3.

Рассмотрим 2 варианта:

1. Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.

2. Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

|

Начальная сумма: 50 000 рублей |

||||

|

Процентная ставка: 20% годовых |

||||

| Простой процент | Сложный процент | |||

| Сумма | Прибыль за год |

Сумма | Прибыль за год |

|

| Через 1 год | 60 000р. | 10 000р. | 60 000р. | 10 000р. |

| Через 2 года | 70 000р. | 10 000р. | 72 000р. | 12 000р. |

| Через 3 года | 80 000р. | 10 000р. | 86 400р. | 14 400р. |

| Через 4 года | 90 000р. | 10 000р. | 103 680р. | 17 280р. |

| Через 5 лет | 100 000р. | 10 000р. | 124 416р. | 20 736р. |

| Через 6 лет | 110 000р. | 10 000р. | 149 299р. | 24 883р. |

| Через 7 лет | 120 000р. | 10 000р. | 179 159р. | 29 860р. |

| Через 8 лет | 130 000р. | 10 000р. | 214 991р. | 35 832р. |

| Через 9 лет | 140 000р. | 10 000р. | 257 989р. | 42 998р. |

| Через 10 лет | 150 000р. | 10 000р. | 309 587р. | 51 598р. |

| Через 11 лет | 160 000р. | 10 000р. | 371 504р. | 61 917р. |

| Через 12 лет | 170 000р. | 10 000р. | 445 805р. | 74 301р. |

| Через 13 лет | 180 000р. | 10 000р. | 534 966р. | 89 161р. |

| Через 14 лет | 190 000р. | 10 000р. | 641 959р. | 106 993р. |

| Через 15 лет | 200 000р. | 10 000р. | 770 351р. | 128 392р. |

| Суммарная прибыль: | 150 000р. | 720 351р. |

Выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность депозита оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента. Когда применяется тот или иной метод расчета? Как осуществляется начисление процентов по каждому способу? И какой метод выгоднее для вкладчика?

Понятие простых процентов и как они рассчитываются

Простые проценты – это проценты,начисляющиеся лишь на первоначальную величину вклада, независимо от количества периодов и их продолжительности. Они считаются один раз по окончанию срока депозита. Это обозначает, что сумма процентов за предыдущий период не учитывается при расчете в следующем.Метод расчета простых процентов основан на принципе наращения денег по арифметической прогрессии. Допустим, инвестор в начале года положил в банк на сумму 100 000 руб. под 10% годовых:

- через год он получит сумму, равную первоначально внесенным деньгам плюс начисленные проценты: 100 000 + 10 000 (чтобы высчитать процент нужно сумму вклада умножить на ставку и разделить на 100) = 110 000 (руб.);

- через 2 года сумма составит: 100 000 + (10 000 х 2) = 120 000 (руб.);

- через N лет вкладчик получит: 100 000 + (10 000 х N).

Поскольку банки указывают ставку за год, то чтобы определить доход за другой период (к примеру, 3 месяца), применяя простую ставку процентов, формула будет такой:

S = (P x I x Т / K) / 100, где:

S – сумма насчитанных процентов (руб.);

P – начальная сумма вложенных средств;

I – процентная ставка за год;

Т – срок действия вклада в днях;

K – число дней в году.

То есть при вкладе 100 000 руб. на 3 месяца под 10%

годовыхвычисление простых процентовбудет выполняться так:

То есть при вкладе 100 000 руб. на 3 месяца под 10%

годовыхвычисление простых процентовбудет выполняться так:(100 000 х 10 х 92 / 365) / 100 = 2520,55 (руб.).

Получается, что в конце срока вкладчик получит на руки внесенные 100 000 руб. плюс 2520,55 руб. дохода, т.е. 102 520,55 руб.

Чтобы более наглядно продемонстрировать разницу по использованию простой схемы начисления процентов и сложной, данные занесены в таблицу:

При подсчете коэффициентов использовалась ежегодная капитализация процентов. Из таблицы видно, что:

- если срок вклада меньше года, то множитель, рассчитанный по формуле простых процентов, получается больше. Это даст возможность вкладчику получить больший доход, чем при использовании сложных процентов;

- когда период вклада составляет 1 год – величина коэффициентов сравнивается и является одинаковой. Это говорит о том, что доход с ежегодной капитализацией при начислении по простым процентам и сложным будет равный;

- если срок депозита более года, то коэффициент наращения по сложным процентам выше, чем при использовании обыкновенного простого процента.

Составив аналогичную таблицу

с учетом проведения ежеквартальной капитализации, можно увидеть, что доход

будет одинаков при вкладе на квартал. При более коротких депозитах (на месяц

или два) больший доход будет получаться по простым процентам. При вкладах на

срок более квартала, наоборот, выгоднее будут сложные проценты.

Составив аналогичную таблицу

с учетом проведения ежеквартальной капитализации, можно увидеть, что доход

будет одинаков при вкладе на квартал. При более коротких депозитах (на месяц

или два) больший доход будет получаться по простым процентам. При вкладах на

срок более квартала, наоборот, выгоднее будут сложные проценты.

Этот принцип определения доходности вклада зависимо от метода вычисления процентов сохраняется и при расчетах на месяц. Подведя итог, можно сказать, что применение сложного процента выгодно, если период вклада превышает период капитализации. Иначе говоря:

- при ежегодной капитализации оформление депозита выгодно, если срок его действия больше года;

- с применением ежеквартальной капитализации сложные проценты будут выгодными только тогда, когда срок действия депозита больше 3 месяцев;

Если срок депозита меньше, чем периодичность проведения капитализации, то расчет простых процентов по вкладам получится выгоднее.

- При заключении договора помните, что банками в документах не практикуется выражение «простые» или «сложные» проценты. В договоре зачастую пишется фраза «проценты насчитываются в конце срока». А при использовании капитализации указывается, что проценты высчитываются раз в год, квартал или месяц.

- При оформлении вклада на длительный срок может возникнуть необходимость досрочного снятия денег по той или иной причине. Вклады с возможностью досрочного снятия всегда имеют более низкую ставку. В подобных случаях выигрышным может оказаться краткосрочный вклад с возможной пролонгацией и использованием сложного процента. Доход по такому вкладу может получиться больше, даже если процентная ставка по такому депозиту немного ниже.

- Быстро и точно высчитать доходность вклада можно посредством онлайн-калькулятора. Для этого после введения необходимых данных нужно поставить галочку в окне «капитализация» и выбрать период ее проведения (год, квартал или месяц).

О том, насколько выгоден тот или иной банковский вклад, судят не только по процентной ставке, но и по способу начисления процентов. В банковской практике используются простые и сложные проценты.

С простыми процентами все более или менее понятно: проценты начисляются один раз в конце срока вклада.

В банковских договорах процентная ставка указывается за год. Для других периодов (например, месяца) нужно перевести срок вклада в дни использовать для расчета простых процентов следующую формулу:

Fv = Sv * (1 + R * (Td / Ty)), где

- Fv — итоговая сумма;

- Sv — начальная сумма;

- Td — срок вклада в днях;

- Ty — количество дней в году.

Сложные проценты — это такой вариант, при котором происходит капитализация процентов , т.е. их причисление к сумме вклада и последующий расчет дохода не от первоначальной, а от накопленной суммы вклада. Использование сложных процентов аналогично ситуации, при которой вкладчик по окончании определенного периода снимает со счета все средства (вклад плюс накопленные проценты), а затем делает новый вклад на всю полученную сумму.

Чуть подробнее о периодах. Дело в том, что капитализация происходит не постоянно, а с некоторой периодичностью. Как правило, такие периоды равны и чаще всего банки используют месяц, квартал или год.

В итоге, для расчета сложных процентов используется следующая формула:

Fv = Sv * (1 + (R / Ny))Nd, где

- Fv — итоговая сумма;

- Sv — начальная сумма;

- R — годовая процентная ставка;

- Ny — количество периодов капитализации в году;

- Nd — количество периодов капитализации за весь период вклада.

Для наглядности рассмотрим вклад в 10 000 рублей под 12 процентов годовых сроком на 1 год, но будет происходить ежемесячная капитализация процентов.

Общая сумма: 10 000 * (1 + 0,12 / 12)12 = 11 268,25 руб.

Итоговый доход: 11 268,25 - 10 000 = 1 268,25 руб.

При вкладе с простыми процентами эта сумма (то есть прибыль вкладчика) составляет лишь 1 120 руб.

Необходимо отметить, что в договоре банковского вклада формулировки «простые проценты» или «сложные проценты» не используются. В этом документе отмечается, когда происходит начисление процентов. Для банковского вклада с простыми процентами используется формулировка «проценты начисляются в конце срока». Если же используется капитализация процентов, указывается, что начисление процентов происходит ежедневно, ежемесячно, ежеквартально или ежегодно.

Какие вклады выгоднее?

Из самой сущности сложных процентов

следует, что чем чаще происходит их начисление (при равной процентной ставке), тем более выгодным будет вклад. Воспользуемся приведенной ранее формулой расчета сложных процентов чтобы убедиться в этом. Исходные данные - те же: сумма 10 000 руб., ставка - 12 процентов годовых.

При ежегодном начислении: 10 000 * (1 + 0,12)1 = 11 200 руб.

В данном случае сумма совпадет с суммой, полученной при расчете простых процентов, что вполне закономерно.

При ежеквартальном начислении: 10 000 * (1 + 0,12 / 4)4 = 11 255,09 руб.

При ежемесячном начислении: 10 000 * (1 + 0,12 / 12)12 = 11 268,25 руб.

При ежедневном начислении: 10 000 * (1 + 0,12 / 365)365 = 11 274,75 руб.

Итак, при равной процентной ставке вклад с капитализацией процентов, несомненно, более выгоден.

Но нередко складываются ситуации, когда нужно решить, что предпочесть: вклады с простыми процентами и более высокой процентной ставкой и вклады с капитализацией и меньшей процентной ставкой. Здесь тот факт, что процент тоже приносят прибыль, оказывается более выгодным лишь до определенного предела. Поэтому торопиться не стоит. Нужно внимательно изучить условия каждого из предлагаемых вкладов и произвести соответствующие вычисления.

Допустим, клиент выбирает между двумя вариантами вложения денег на срок 1 год: вклад с простыми процентами и ставкой в 12 процентов годовых и вклад со сложными процентами (ежеквартальное начисление) и ставкой в 10 процентов годовых. Прибыль в первом случае уже рассчитана и составляет 1120 руб. Прибыль для второго случая:

10 000 * (1 + 0,1 / 4)4 - 10 000 = 1 038 руб.

Таким образом, в этом случае вклад с простыми процентами и более высокой процентной ставкой оказывается предпочтительней.

Простые и сложные проценты: типы начисления процентов у банковских вкладов