Фиксированная сумма для ип в году. Страховые взносы ИП за себя: расставим точки над «i

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

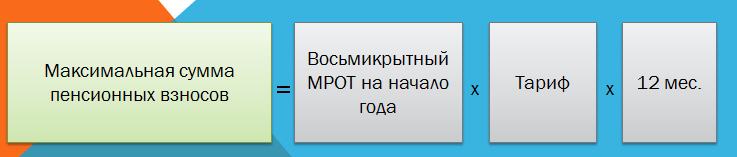

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

До начала отчетной кампании остается не так много времени. Подготовьтесь заранее и узнайте обо всех изменениях, касающихся уплаты фиксированных платежей ИП в 2017 году за себя в нашей статье. Посмотрите сроки уплаты платежей, новые реквизиты, порядок и примеры расчета страховых взносов ИП «за себя» в 2017 году.

Что включают фиксированные платежи ИП «за себя» в 2017 году

Все ИП независимо от применяемой системы налогообложения, оборотов хозяйственной деятельности и наличия/отсутствия наемных работников уплачивают взносы «за себя» по пенсионному и медицинскому страхованию.

Взносы на медицину

Платеж по медицинскому страхованию является фиксированным. Определяется на предстоящий год.

Взносы на пенсионное страхование

Платеж по пенсионному страхованию состоит из двух частей. Обязательная часть также является фиксированной величиной. Дополнительная часть уплачивается ИП только в случае превышения годовой суммы доходов более 300 тыс. руб.

Посмотрите суммы фиксированных платежей по страховым взносам в 2017 году и формулы для расчета далее в статье.

Взносы на соцстрахование

Взносы на случай временной нетрудоспособности и в связи с материнством к обязательным платежам не относятся, но могут уплачиваться ИП добровольно (ст.4.5 ФЗ от 29.12.2006 №255-ФЗ).

На сумму фиксированных платежей ИП без работников имеет право уменьшить налог, рассчитанный исходя из применяемой системы налогообложения УСН, ОСНО, ЕНВД. Налог уменьшают 100% платежей «за себя» на пенсионное и медицинское страхование.

Взнос на пенсионное страхование с дохода ИП свыше 300 тыс. руб.

Если годовой доход предпринимателя превысил 300 тыс. руб., с него придется заплатить дополнительную сумму взносов. Она рассчитывается как 1% с годового дохода ИП, превышающего 300 тыс. руб. Данный платеж ИП обязан уплатить «за себя», даже если по итогам хозяйственной деятельности получен убыток.

Пример №1

За 2017 год ИП получен доход в сумме 1 500 000 руб. Это больше, чем 300 000 руб., поэтому ИП помимо фиксированного платежа уплатит дополнительный взнос на пенсионное страхование.

Сумма дополнительного взноса составит (1 500 000-300 000) * 1% = 12 000 руб.

Итого за 2017 год сумма взносов на пенсионное страхование составит 35 400 руб., в т.ч. 23 400 (сумма фиксированного платежа в 2017 году) и 12 000 (взнос, рассчитанный с превышения доходов ИП).

Максимальная сумма взносов на пенсионное страхование в 2017 году Н3

Ст.430 НК РФ предусмотрена максимальная сумма взносов на пенсионное страхование. Она рассчитывается по формуле:

- СВмакс – максимальная сумма пенсионных взносов,

- 8 – коэффициент,

- 26%– ставка (тариф) взносов,

- 12 – календарный год в месяцах.

Важно! Максимальный размер пенсионных взносов ИП «за себя» в 2017 ограничен цифрой 187 200 руб.

Сумма страховых взносов для ИП «за себя» в 2017 году

Фиксированные платежи по страховым взносам ИП «за себя» рассчитываются по следующей формуле

В 2017 году МРОТ был увеличен и на начало составил 7500 руб.

Тарифы по страховым взносам с 2016 года не изменились и составили:

- пенсионные взносы – 26%

- медицинские взносы – 5,1%

- взносы по нетрудоспособности и в связи с материнством – 2,9% (если ИП уплачивает в добровольном порядке)

Рассчитаем сумму фиксированных платежей по страховым взносам ИП «за себя» на 2017 год.

Расчет страховых взносов «за себя» в 2017 году, если ИП работает меньше года

Если ИП приобрел или утратил свой статус в 2017 году, то фиксированные платежи «за себя» должен заплатить только за время пребывания в статусе предпринимателя до момента исключения из ЕГРИП.

Для расчета страховых взносов за неполные месяцы деятельности ИП используют формулу:

- СВ неп мес – сумма страховых взносов за неполный месяц деятельности ИП,

- МРОТ – МРОТ на начало года,

- Тариф – ставка (%) взносов,

- К1 – количество дней ведения деятельности в месяце;

- К2 – количество календарных дней в месяце

Важно! При расчете количества календарных дней учитываем:

- расчет начинается со дня, следующего после госрегистрации ИП;

- расчет ведется до дня регистрации прекращения деятельности.

Пример №2

Гр-н Иванов зарегистрировал ИП 06 марта 2017 года. Деятельность вел без наемных работников. 15 декабря 2017 года снялся с учета в налоговой. За период деятельности ИП Ивановым получен доход в сумме 900 000 руб. Рассчитаем обязательные страховые взносы за 2017 год.

- Пенсионные взносы

Сначала рассчитаем взносы за неполные месяцы. За март они составят 1509 руб. (7500 руб. * 26%*24 дн/31 дн). В декабре получилась сумма 1006 руб. (7500 руб. *26% *16 дн/31 дн).

Формула для расчета взносов за полные месяцы выглядит так: МРОТ*26%. С марта по декабрь 8 полных месяцев, поэтому сумма взносов к уплате получится 15 600 руб. (7500 руб.*26%*8 мес.).

За период деятельности доход ИП Иванова превысил 300 тыс. руб., поэтому с суммы 600 000 руб. необходимо заплатить взнос в размере 1%, т.е. 6000 руб.

Всего за 2017 год ИП Иванову необходимо уплатить пенсионных взносов в сумме 24 116 руб.

- Медицинские взносы

Аналогично рассчитаем взносы за март и декабрь. Они составят 296 руб. в марте (7500 руб.*5,1%*24 дн/31 дн) и 197 руб. в декабре (7500 руб. *5,1% *16 дн/31 дн).

За 8 полных месяцев с марта по декабрь сумма взносов к уплате получится 3060 руб. (7500 руб.*5,1%*8 мес.).

Всего медицинских взносов за 2017 год ИП Иванов оплатит в сумме 3 553 руб.

Случаи, когда страховые взносы платить не нужно

В п. 7 ст. 430 НК РФ предусмотрены периоды, когда ИП без работников не осуществляет деятельность и за это время не платит фиксированные платежи «за себя».

К таким периодам относятся:

- период прохождения военной службы;

- период ухода одного из родителей за каждым ребенком до достижения им возраста 1,5 лет, но не более 6 лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

В нормах НК прямо не говорится, что наступление того или иного периода ИП должен подтвердить документально. Однако, советуем не пренебрегать соответствующей справкой на случай споров. Дополнительным доводом для убеждения инспекторов в отсутствии хозяйственной деятельности может быть справка об отсутствии операций по расчетному счету за указанный период.

Куда платить страховые взносы ИП «за себя» в 2017 году

После вступивших изменений в НК РФ с 2017 года страховые взносы «за себя» уплачиваются ИП уже не в соответствующие фонды, а в ИФНС. Данное положение распространяется также на страховые взносы, рассчитанные с дохода ИП за 2016 год, превышающего 300 тыс. рублей.

КБК для оплаты страховых взносов ИП в 2017 году

Сроки для уплаты страховых взносов ИП «за себя» в 2017 году

В общем порядке срок уплаты в инспекцию пенсионных и медицинских страховых взносов для ИП «за себя» - 31 декабря 2017 года (п.2 ст.432 НК РФ). Однако, 31 декабря в 2017 году - воскресенье, поэтому срок уплаты взносов переносится на 9 января 2018 года.

Если ИП в 2017 году получило доходы, превышающие 300 тыс.рублей, то срок уплаты пенсионных взносов, рассчитанных с этого дохода, приходится на 01 апреля 2018 года. Поскольку эта дата также выпадает на выходной, срок переносится на 02 апреля 2018 года.

Важно! Срок уплаты взносов для ИП, прекративших свою деятельность в 2017 году, составляет 15 календарных дней с даты снятия с учета в инспекции.

Ответственность за неуплату страховых взносов

За несоблюдение сроков уплаты страховых взносов аналогично неуплате налогов предусмотрен штраф 20% от неуплаченной суммы. Дополнительно за каждый день просрочки оплаты начисляются пени в размере 1/300 от ставки рефинансирования.

Штраф может быть увеличен, если налоговой при проверке будет доказано, что ИП умышленно не оплатил взносы или не соблюдает сроки не в первый раз.

У каждого предпринимателя возникает обязанность в оплате фиксированного платежа ИП за себя в пенсионный фонд, а также на медицинское страхование. Данный платеж является обязательным для всех. Оплатить страховые взносы можно как наличными деньгами, через отделения банков, так и безналичными. Рассмотрим, как оплатить страховые взносы в пенсионный фонд в 2018 году для ИП более подробно.

Важные изменения в 2018-2019 годах:

- Важным моментом в 2017 году стало то, что с января месяца администрирование страховых взносов было передано налоговой инспекции. В связи с чем оплата производиться в ФНС. Также налоговая будет осуществлять и проведение проверок.

- С 2018 года фиксированная часть взносов не зависит от МРОТ.

- Изменен срок уплаты 1%.

- С 2019 года размер платежей увеличился.

Размер страховых взносов ИП в 2018-2019 годах

Фиксированный платеж рассчитанный из МРОТ

Не зависимо от того, есть ли у предпринимателя сотрудники или какой вид налогообложения применяется он обязан оплатить взносы в ПФР и на ОМС:

|

В ПФР, рублей |

В ФОМС рублей |

Всего, рублей |

|

|

За 2019 год |

29 354, 00 | 6 884, 00 | |

|

За 2018 год |

26 545, 00 | 5 840, 00 |

Внимание! Если ИП начал деятельность не с начала финансового года или же прекращает деятельность до 31 декабря, то взносы рассчитываются за соответствующий отработанный период.

1% с превышения дохода

В расчете 1% ничего не поменялось – оплачивается он в случае, если доход превысил сумму в 300 тысяч рублей. Формула простая: (Доход – 300 000 руб.) * 1%.

Так, при расчете 1% необходимо учитывать следующее:

- Для плательщиков ЕНВД необходимо брать размер вмененного дохода, а не реально полученную прибыль.

- Для УСН 6% берется фактически полученная прибыль.

- При УСН доходы, уменьшенные на величину расходов, в настоящее время в качестве базы для исчисления 1% берется только доход, расходы не учитываются.

- Для ОСНО базой будет являться разница между доходами и расходами.

- Для Патента необходимо брать расчетную сумму максимальной прибыли, исходя из которой считаются платежи по патенту.

Сроки уплаты взносов в 2019 году

Сроки уплаты взносов установлены в НК РФ:

- Взносы, рассчитанные из МРОТ – не позднее 31 декабря отчетного года.

- 1% – не позднее 1 июля года, который следует за отчетным.

Внимание! Начиная с 2018 года срок уплаты 1% – не позже 1 июля, ранее срок был – не позже 1 апреля.

Довольно часто у предпринимателей возникает вопрос, нужно ли оплачивать взносы ежеквартально или что будет, если ИП не оплатит ежеквартальный взнос? У ИП нет обязанности оплачивать взносы ежеквартально, ежедневно или по иной схеме – главное оплатить их в в пределах установленных сроков.

Некоторые предпочитают оплачивать в первом квартале всю сумму, а некоторые тянут до последнего. Но следует учитывать, что существует некоторые особенности, возникающие при применении специальных налоговых режимов.

Особенности исчисления и уплаты взносов при некоторых налоговых режимах:

- УСН. Период отчетности – это год. Поэтому ИП может как оплатить сразу всю суммы фиксированного платежа и в дальнейшем учитывать их при оплате авансовых платежей. Можно это сделать и в конце, и учесть их при оплате годового платежа.

- ЕНВД. Период отчетности квартал. Поэтому важно, чтобы взносы оплачивались ежеквартально. В данном случае налог исчисляется по кассовому методу. Т.е., например, первый квартал можно уменьшить в декларации по ЕНВД только на сумму перечисленных взносов в течении первого квартала.

Важно! Налог по ЕНВД нельзя уменьшать за счет оплат произведенных в другом квартале. Так часто возникает вопрос: «Могу ли я уменьшить ЕНВД за первый квартал, на сумму перечисленного фиксированного платежа в апреле месяце?». Ответ: нет!

Можно подстраиваться под налоги и оплачивать взносы такой суммой, чтобы она уменьшала налог на 100% (если нет работников).

Новые КБК для оплаты фиксированных взносов

В связи с тем, что с 2017 года администрирование по фиксированным платежам было передано в налоговую инспекцию, необходимо использовать новые КБК:

- Для оплаты фиксированного платежа, рассчитанного исходя из МРОТ, а также для 1% – 18210202140061110160.

- При осуществлении платежа на ОМС – 18210202103081013160.

Как оплатить взносы? Оплату взносов можно осуществить несколькими способами:

- Через расчетный счет индивидуального предпринимателя.

- Через личный расчетный счет предпринимателя.

- Через отделение банка по платежному поручению.

Как сформировать платежное получение на оплату фиксированных платежей

Оплатить взносы можно либо наличными в отделении банка или электронным платежом, для этого формируется платежный документ. А также через расчетный счет ИП по платежному поручению.

Как сформировать платежку с помощью сервиса налоговой на nalog.ru?

Шаг 1. Переходим на сайт налоговой nalog.ru в сервис для формирования платежного документа.

Шаг 2. Выбираем в качестве налогоплательщика «Индивидуальный предприниматель», а в графе, где необходимо выбрать расчетный документ, указываем «Платежный документ». Нажимаем «Далее».

Внимание! Для оплаты электронным платежом или через отделение банка наличными – выбираем «платежный документ», а если вы хотите оплатить через расчетный счет предпринимателя – выбираем «Платежное поручение». Но в последнем случае Вам необходимо будет узнать банковские реквизиты налоговой.

Шаг 3. Указываем КБК и налоги. КБК вносим с соответствующее поле и нажимает Enter, система может автоматически подтянуть данные о налоге. Если необходимо будет внести изменения, то нажмите кнопку «Назад».

Внимание! КБК необходимо вводить без пробелов, иначе система не даст вам его указать.

Шаг 4. Адрес жительства и реквизиты получателя.

При нажатии на поле «Адрес объекта налогообложения» у вас откроется дополнительное окошко, в котором необходимо заполнить поля адреса. При этом система будет автоматически искать адрес, после того как вы начнете его вводить. По введенному адресу налоговая выберется автоматически.

Шаг 5. Указываем реквизиты платежного документа.

Здесь необходимо указать следующее (поля сверху вниз):

Здесь необходимо указать следующее (поля сверху вниз):

- Для ИП, соответственно выбираем «09 – Индивидуальный предприниматель».

- Далее выбираем в качестве основания платежа – «ТП – платежи текущего года», так как взносы – это годовой платеж.

- В качестве налогового периода необходимо выбрать «Год» и указать тот, год, который необходим. Для 2017 года – выбираем 2017.

- В графе сумма платежа необходимо указать сумму, которую вы собираетесь оплатить. Например, 5000 рублей.

Шаг 6. Вводим данные о плательщике – его ФИО, ИНН. Далее ставим галочку в поле адреса места жительства, после чего система продублирует ранее указанный адрес.

Внимание! Если оплата будет осуществляться безналичным способом (электронным платежом), в поле ИНН.

Прежде чем нажать кнопку «Оплатить» проверьте введенные вами данные.

Шаг 7. Выбор способа оплаты

После выбора способа оплаты в качестве наличного расчета вы получите:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Как заполнить платежное поручение для оплаты через банк по счету ИП

Как заполнить платежное поручение для оплаты через банк по счету ИП

Скачать с расчетного счета.

Если у предпринимателя есть расчетный счет, то можно сформировать платежное поручение для оплаты взносов. Это можно сделать, как на сайте налоговой, как описано в примере выше, выбрав в шаге 2 «Платежное поручение». Или при помощи специальных программ, например, 1с и т.д.

Как заполнить платежное поручение для оплаты фиксированного платежа:

Как заполнить платежное поручение для оплаты фиксированного платежа:

- Указываем в статусе плательщика код «09».

- Указываем ИНН предпринимателя, в поле КПП ничего не заполняем, так как у предпринимателя его нет.

- Заполняем поля плательщика, с указанием банковских реквизитов (наименование банка, БИК, корреспондентский счет, расчетный счет предпринимателя). Также указываем реквизиты получателя – это реквизиты Вашей налоговой , узнать их можно на сайте налоговой или же посетив ее лично.

- КБК платежа указывается в поле 104 без пробелов.

- Далее заполняется код ОКТМО – это поле 105.

- В следующем поле ставится сокращение «ТП», что означает текущий платеж.

- Периодичность платежей является год, поэтому в следующем поле ставится ГД.00.17. Последние две цифры означают год платежа. В данном случае это 2017 год.

- В поле «Вид платежа» ставим код «01».

- В поле КОД ставим цифру «0».

- В поле очередности платежа указываем значение «5».

- В полях 108-109 ставим значение 0, а поле 110 не заполняем.

- Также необходимо указать назначение платежа.

В поле назначение платежа можно указать, например, следующее (в зависимости от платежа):

- Страховые взносы на обязательное пенсионное страхование в фиксированном размере (с суммы дохода, не превышающего 300 тыс.), зачисляемые в бюджет ПФР РФ за 2018 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное пенсионное страхование с суммы дохода, превышающей 300 тыс., зачисляемые в бюджет ПФР РФ за 2017 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС за 2018 год, рег. Номер «Ваш номер».

Какова ответственность за не оплату взносов

Если ИП не оплатил в установленные сроки взносы, то налоговая будет начислять пени за просроченные суммы за каждый день просрочки, исчисляемые в размере 1/300 от установленной на это время ставки рефинансирования.

Если ИП не сдал отчетность вовремя и не отчитался о полученных доходах также может быть начислен штраф равный максимальному размеру установленного годового платежа. В 2017 году он составляет 187 200 рублей.

Физических лиц, которые желают открыть ИП, и уже официально оформленных индивидуальных предпринимателей интересуют изменения в налогообложении, перечень и сумма налогов, которые необходимо выплачивать в 2018 году.

Основные изменения в налогообложении в 2018 году

Система бухгалтерского и налогового учета в новом году потерпела ряд существенных перемен. С 2017 ИП обязаны в соответствии с действующим законодательством оплачивать страховые взносы не в различные фонды, а в налоговую инспекцию.

С 1 января контроль над оплатой подобных взносов стала осуществлять ФНС РФ. Поэтому ИП не должны производить несколько оплат в ПФР, ФСС, так как платежи объединены в ЕССС. Но проще вести отчетную документацию предпринимателям не стало, так как количество отчетов по факту увеличилось.

Налогообложение ИП в 2018 году потерпели также следящие изменения:

- многие коды по вычетам на детей согласно форме 2-НДФЛ поменялись;

- взносы необходимо платить по новым КБК;

- в значительной степени выросли действующие ранее лимиты по УСН. Например, лимит на остаточную стоимость сановных средств в 2016 году составлял сто миллионов рублей, а в 2017 году – 150 миллионов рублей;

- с 30 ноября 2016 года заплатить налоги за компанию имеет право любой человек;

- с 01.01.2017 МРОТ не был изменен и составляет 7, 5 тысяч рублей, а с 01.07.2017 года этот показатель будет равен 7 800 рублей;

- с 2017 года не налагается взыскание в виде максимального платежа, если опоздать со сдачей отчетности;

- ИП, осуществляющие продажу товаров, обязаны использовать онлайн-кассы. Такие устройства автоматически передадут сведения о покупках и расчетах покупателя наличными в налоговую инспекцию через интернет. Для определенной группы предпринимателей предусмотрена отсрочка. Отсутствует потребность в использование новых ККТ у ИП, использующих патентную форму, выписывающих товарные чеки и т.д.

Какие налоги для предпринимателей предусмотрены в 2017 году

Налоги ИП в 2017 году с работниками

Любой предприниматель, привлекающий определенное количество сотрудников с их последующим трудоустройством, становится работодателем. Поэтому он обязан выплачивать не только зарплату сотрудникам, но и оплачивать установленные законодательством взносы:

- НДФЛ составляет 13% от официальной зарплаты работника. Эта сумма удерживается с заработной платы сотрудника.

- Страховые отчисления: 22% (пенсионный фонд) + 5,1% (ФФОМС) + 2,9 (ФСС). Таким образом, сумма общих взносов составит 30% от зарплаты сотрудника.

Налог на ведение предпринимательской деятельности зависит от выбранной системы и формы налогообложения: УСН, ЕВНД и т.д.

Налоги для предпринимателей без работников

Налоги ИП в 2017 году, в котором отсутствуют сотрудники, на УСН включают два платежа:

- 6% налог, установленный УСН. При этом такая ставка накладывается на сумму всего дохода, а не на показатель чистых вырученных средств, как ошибочно предполагают некоторые. В новом году в графе 120 не вписывается налоговая ставка. А также в отчетности был сформирован раздел, относящийся к торговым сборам;

- если в ИП существует один сотрудник, являющийся его организатором, то он обязан выплачивать пенсионные и взносы по страхованию в налоговую службу.

Налоги ИП на УСН

Упрощенная система имеет ряд преимуществ для начинающего бизнесменов по сравнению с другими форматами сбора налогов: доступные размеры выплат, освобождение от некоторых видов налогов, отсутствие выплат НДФЛ и налога на имущества и т.д. Налоги для предпринимателей на УСН не предусматривают выплаты НДС.

Упрощенная система не потерпела существенных изменений. Единый налог взымается с ИП за определенный период, считающийся отчетным. ИП делает и составляет отчет за календарные 12 месяцев, но осуществление платежей в налоговые инспекции производиться авансами по итогам деятельности за три месяца.

ИП обладает определенными обязательствами временного характера по оплате предусмотренных законодательством отчислений в налоговые органы:

- по итогам деятельности зарегистрированного ИП за первый квартал текущего года (до 25 числа следующего за отчетным месяцем);

- по итогам деятельности за шесть месяцев (до 25 июля);

- по итогам деятельности в течение девяти месяцев (до 25 октября).

Расчет единого налога осуществляется по итогам работы за 12 месяцев с учетом авансовых платежей, осуществляемых в налоговые органы. Самостоятельно рассчитать налог и авансовый платеж можно по следующему алгоритму:

- Платеж рассчитывается с января по возрастанию, и в итоге выплаты суммируются.

- База для налога, сформировавшаяся за первый квартал, умножается на ставку налога (шесть процентов). После расчета необходимо осуществить оплату. Оплатить налог необходимо до 25 числа месяца, который следует за отчетным периодом.

- Налог по итогам работы за полгода рассчитывается следующим образом: база умножается на налоговую ставку, после чего отнимается платеж, осуществленный до 25 апреля. Получившийся остаток подлежит оплате в налоговые органы.

- По итогам работы за девять месяцев сумма платежа рассчитывается по такому же принципу, как и за три месяца, только от результата (база налога, умноженная на ставку налога) необходимо вычесть сумму уже произведенных выплат. Срок оплаты – до 25 октября.

- За весь год ИП определяет базу налога, умножает ее на фиксированную ставку налога и вычитывает все осуществленные платежи. Разница, полученная в результате вычислений, подлежит оплате в налоговые инспекции до конца марта.

Налоги ИП за себя и сотрудников в большинстве случаев нелегко рассчитать в силу разных обстоятельств: некомпетентности, отсутствия времени и т.д. Целесообразно воспользоваться услугами специалистов. Это поможет избежать неприятностей с законодательством, штрафных санкций и т.д.

Налоги ИП на ЕНВД

ЕНВД освобождает бизнесмена от необходимости вести налоговый учет. Такая форма налогообложения подразумевает оплату взноса предполагаемого, а не с учетом фактического дохода. Главная документация в 2017 – это декларация для индивидуальных предпринимателей на ЕНВД.

Организатор ИП обязан оплачивать в установленные сроки единый налог, который заменяет ряд выплат, включая налог на имущество для ИП, НДС, НДФЛ и т.д. Расчет в 2017 году осуществляется следующим образом: базовая доходность, которая прописана в НК РФ по каждому типу предпринимательской деятельности, умножается на дефляционный коэффициент, также указанный в нормативной документации для каждого вида деятельности. Ставка по налогу составляет 15%.

Налоги ИП на ОСНО

С первого периода в 2017 года ИП обязан вести учет и производить оплату:

- НДФЛ, представляющий собой налог на прибыль, и НДФЛ, который необходимо удерживать с заработной платы сотрудников и перечислять в бюджет;

- налог на недвижимость.

Также существует потребность, как и при любом форме налогообложения, в оплате страховых взносов. Если доход по факту компании не превышает 300 тысяч рублей, то платежи выплачиваются по фиксированной ставке: МРОТ, умноженный на установленный тариф взносов по страхованию, полученная сумма увеличивается в 12 раз.

Как рассчитать и когда оплатить налог в 2018 году

Каждая предпринимательская деятельность обладает своими нюансами и особенностями. Многие ИП из-за отсутствия знаний в области налогового и бухгалтерского отчетности, неосведомленности и по другим причинам даже неправильно выбирают форму налогообложения, ошибочно предполагая, что выбранный вид для них самый лучший.

Функциональные сервисы онлайн-бухгалтерии «Мое дело» , «Контур» помогут найти ответ на актуальный вопрос, какие налоги платит предприниматель (ИП) в 2017, а также поможет автоматически рассчитать суммы, которые подлежать к выплате.

Компетентные специалисты востребованных сервисов, ориентированных на потенциальных клиентов, решат текущие проблемы, связанные в налоговыми и социальными выплатами с учетом особенностей конкретного ИП.

Индивидуальные предприниматели и небольшие компании могут в значительной степени сэкономить на услугах штатных бухгалтеров, которым необходимо платить существенную заработную плату. Для этого необходимо просто посетить сервисы «Мое дело» и «Контур» , которые выполнят всю работу по составлению отчетности. В случае необходимости специалисты предоставят грамотную и полноценную консультацию.

Подходит к завершению первый квартал 2017 года, поэтому самое время задуматься об уплате страховых взносов на обязательное пенсионное и медицинское страхование. Сроки уплаты взносов в этом году ничем не отличаются от предыдущих лет, а увеличение размера взносов, думаю, никого не удивило.

Безусловно, стоит отметить, что за сбор наших взносов теперь отвечает Налоговая, а не Пенсионный, поэтому отныне мы платим именно им. В связи с этим поменялись и все КБК для уплаты страховых взносов с 2017 года. Но об этом в отдельной заметке .

Внимательно! В связи с тем, что отныне фиксированные платежи находятся полностью в юрисдикции ИФНС, во всех платежных документах необходимо в качестве получателя будет указывать ваш Налоговый орган. И, повторюсь, новые КБК.

Но давайте вернемся к

величине страховых взносов для ИП на УСН без работников в 2017 году.

Взносы выросли, поскольку вырос и размер МРОТ, исходя из которого они и рассчитываются.

Поэтому в 2017 году мы платим:

23 400 руб. 00 коп.

на обязательное пенсионное страхование

и

4 590 руб. 00 коп.

на обязательное медицинское страхование.

Итого всего за год 27 990 руб. 00 коп.

Фиксированные взносы ИП в 2017 году за себя включают в себя две составляющих:

1. Страховые взносы, рассчитанные по действующим ставкам и МРОТ:

- на обязательное пенсионное страхование

- на обязательное медицинское страхование

2. Страховые взносы в объеме 1% от размера превышения дохода ИП сверх 300 000 руб.

Т.е. по первому пункту взносы оплачиваются в обязательном порядке , если Вы являетесь зарегистрированным ИП, по второму - только, если Ваш доход за год превысил сумму в 300 000 рублей. Формула расчета этого взноса: (Годовой доход - 300 000) х 1%.

Сроки уплаты взносов в 2017 году для ИП на УСН без работников.

Оплату можно осуществить одной суммой в любое время до окончания указанного срока. Либо же разбить платежи "поквартально", что позволить уменьшать налоговые платежи также ежеквартально.

Тогда мы платим ежеквартально (до конца квартала, т.е. до 31 марта, до 30 июня, до 30 сентября, до 31 декабря) по

1 147 руб. 50 коп.

(медицинское страхование)

и

5 850 руб. 00 коп.

(пенсионное страхование).

Чем это удобно? Если Ваш доход невелик, то и ежеквартальный налог небольшой, и вы сможете его полностью "закрыть вычетом" страховых взносов. Т.е. оплатив четверть взносов до конца квартала, вы сможете эту сумму вычесть из обязательного ежеквартального налогового платежа. А если оплатите взносы одним платежом в конце года, то и зачесть сможете лишь в налог за 4 кв. 2017 года (а налоги мы обязаны платить по завершению каждого квартала, а вовсе не один раз в год).

Еще раз отмечу!

В каком отчетном периоде произвели оплату (в каком квартале), за такой период и можете зачесть. Не "до" и не "после": оплатили взносы во 2 квартале, значит, вычитаем именно из налога за 2 квартал.

Этот принцип зачета важно помнить также при расчете 1% на сумму дохода за год свыше 300 тыс. рублей. Ведь и этот взнос можно платить частями и также вычитать из налога.

Если хотите, рассчитывайте его предварительно, зная примерно ваши доходы за год, и платите частями - поквартально. И вычитайте эти взносы из ежеквартальных налоговых платежей. Последний платеж у вас будет уже, конечно, в 2018 году, когда вы точно будете знать весь ваш годовой доход. Эту сумму после уплаты, вы уже зачтете за 1 квартал 2018 года.

Внимательно! Предпринимателю разрешается уменьшить рассчитанный размер налога на полную сумму выплаченных взносов в ПФР и ФОМС, а также на взносы, которые перечисляются с дохода полученного больше 300 т. р. , если это ИП на УСН "Доходы" без работников!

Ответственность за неуплату страховых взносов

В случае, когда предприниматель не произвел оплату взносов вообще, или произвел с опозданием (позднее 31 декабря 2017 года), на него налагается штраф

. Он будет составлять 20% от объема не выплаченной суммы. При этом, если при проведении проверки будет доказано, что перечисление не было произведено умышленно, то размер штрафных санкций будет увеличен до 40%. Кроме этого такой же размер штрафа может быть наложен на предпринимателя, который уже не в первый раз сорвал сроки оплаты.

Также за каждый день опоздания с платежом будет дополнительно начислена пеня

. Ее размер составляет 1/300 процента рефинансирования ЦБ по каждому дню задержки оплаты, в том числе выходные и праздники.

КБК для уплаты страховых взносов в 2017 году

Ниже приведены КБК для тех взносов, что должны быть оплачены в 2017 году. Для "задолженностей" за 2016 год - совсем другие КБК. И помним, что платим теперь на реквизиты своей Налоговой, а не своего отделения ПФР.

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, начиная с 1 января 2017 года)

Страховые взносы в фиксированном размере на обязательное медицинское страхование, зачисляемые в ФФОМС (за расчетные периоды, начиная с 1 января 2017 года)

налог 182 1 02 02103 08 1013 160

пени 182 1 02 02103 08 2013 160

штрафы 182 1 02 02103 08 3013 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб. за расчетные периоды, начиная с 1 января 2017 года)

налог 182 1 02 02140 06 1110 160

пени 182 1 02 02140 06 2110 160

штрафы 182 1 02 02140 06 3010 160

проценты 182 1 02 02140 06 2210 160