Образцы бухгалтерских балансов. Образец заполнения бухгалтерского баланса. Заполнение бухгалтерского баланса (бланк скачать)

Бухгалтеры наверняка помнят, что когда-то баланс сдавался раз в квартал. Теперь сдавать его нужно в ФНС лишь по итогам года. В статье расскажем, в какие сроки сдавать форму баланса, как заполнить разделы отчетной формы.

Кто сдает форму №1

Баланс обязаны сдавать все компании. Малые предприятия имеют право сдавать годовую бухгалтерскую отчетность по упрощенным формам (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 № 66н).

Многие бухгалтеры именуют баланс формой № 1, но фактически баланс — это форма по ОКУД № 071000.

Скачать бланк бухгалтерского баланса (форма 1)

Куда сдавать и в какие сроки

Первым делом годовой баланс нужно представить в ФНС.

Обязательно один экземпляр баланса в составе бухгалтерской отчетности нужно направить в территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Также баланс могут запросить поставщики или учредители, чтобы оценить финансовое положение фирмы.

Срок сдачи бухгалтерского баланса за 2018 год - до 1 апреля включительно2019 (срок сдвигается из-за выходного дня).

Как составить бухгалтерский баланс

Актив и пассив — это составные части баланса.

Актив включает два раздела: оборотные активы (задолженность дебиторов, деньги на счетах и т. п.) и внеоборотные активы (НМА, основные средства, отложенные налоговые активы и т. п.).

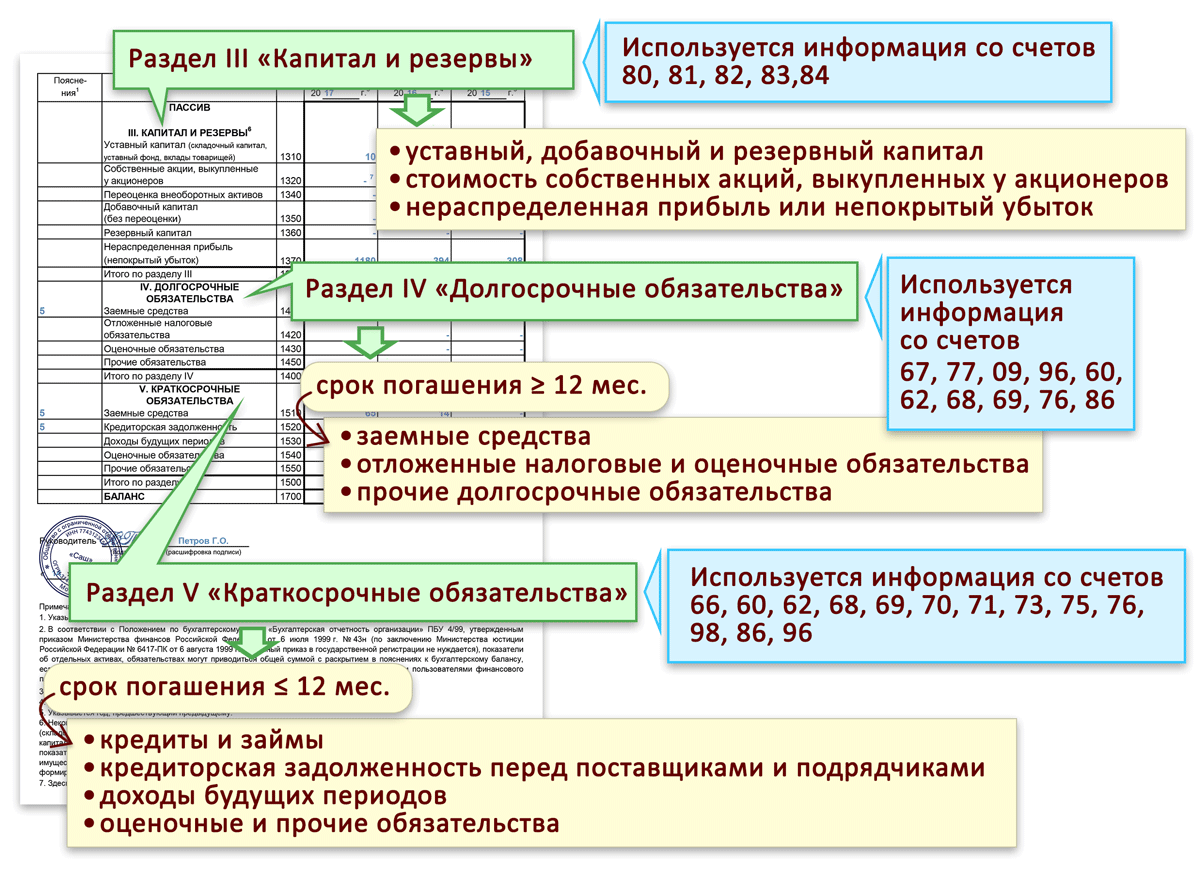

Пассив состоит из трех разделов:

- Капитал и резервы.

- Краткосрочные обязательства.

- Долгосрочные обязательства.

Актив баланса информирует обо всем имуществе компании, а пассив расскажет об источниках поступления этого имущества. Обязательно должно соблюдаться равенство: Актив = Пассив.

Баланс содержит информацию на конец года. Также в нем указывается информация по всем показателям на конец двух предыдущих лет. Так, в балансе за 2018 год бухгалтеры в том числе укажут данные за 2017 и 2016 годы.

Все показатели баланса объединяются в статьи. Каждая строка баланса имеет свой код. Малые предприятия могут составить краткий баланс, а вот другие компании дают подробную расшифровку всех статей. Насколько детально раскрывать информацию в балансе, организация определяет сама, опираясь на уровень существенности того или иного показателя (примечание № 2 к балансу, указанное в Приказе Минфина России от 02.07.2010 № 66н). Информация об уровнях существенности обычно прописывается в учетной политике.

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2017. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2019, excel

Бухгалтерский баланс с кодами строк, бланк, excel

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2017 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2017 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2018. Однако в 2019 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2017 г. — 02.04.2018.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой и Территориальными органами статистики в указанные сроки.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

- Создание. Организация, которая образована до 30.09.2017, обязана отчитаться по общепринятым правилам, то есть до 02.04.2018. А вот те компании, которые были образованы после 30.09.2017, должны отчитываться не в 2019, а в 2019 г. То есть за отчетный период 2019 года плюс срок существования в 2017.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Баланс считается основным компонентом бухгалтерской отчетности, и в нем отображается вся хозяйственная деятельность предприятия за определенный временной отрезок. Благодаря грамотно составленному документу, можно определить, была ли работа компании успешной.

По своей сути, бухгалтерский баланс представляет собой основную форму отчетности. Документ состоит из нескольких сводных таблиц, в которых размещаются сведения относительно наличного имущества компании, долговых обязательств и общей прибыли. Стоит отметить, что баланс составляется за определенный промежуток времени, и несет в себе только ту информацию, которая соответствует заданному отрезку.

Баланс имеет установленную форму, и потому заполнять его необходимо с оглядкой на законодательные требования к данному типу документации. В том случае, если документ оформлен неверно, и в нем имеются ошибки, он может негативно сказаться на деятельности хозяйствующего субъекта в целом.

Общие моменты

Бухгалтерский баланс являет собой официальный финансовый документ, который несет в себе данные относительно деятельности производственной структуры за указанный временной отрезок. Данный документ является обязательным, и он должен быть передан на учет в ФНС. Как правило, чаще всего баланс анализирует данные по предприятию за календарный год, хотя допускается составление промежуточной документации за отчетные периоды.

Форма бухгалтерского баланса утверждена на высшем законодательном уровне, и документ состоит из двух подразделов: актива и пассива. Первый отображает все имущество, которое принадлежит компании и используется ею, распределенное по структуре и расположению. А вот второй раздел классифицирует имеющиеся ресурсы согласно данным по их источникам.

Стоит отметить, что для российских компания бухгалтерский баланс является обязательным документом, и он должен передаваться в уполномоченные органы для проверки эффективности работы структуры. Если же документ не был передан в ФНС, то деятельность компании может быть приостановлена.

Бухгалтерский баланс, при помощи которого предприятие отчитывается перед государством о проделанной работе, составляется по форме 1 или 0710001 (законодательно утвержденное наименование документа). Учитывая, что деятельность различных компаний может быть классифицирована по многим параметрам, допускается использование как полной, так и простой формы документа.

Вполне естественно, что большинство предпринимателей стремятся действовать по более облегченной схеме, и для этого используют упрощенную форму отчетности.

Однако, в соответствии с законодательными требованиями, данная возможность представлена только для тех юридических лиц, которые соответствуют следующим критериям:

- доля уставного капитала, которая находится под контролем юрлица не превышает показатель в 25%;

- количественное выражение наемных сотрудников не превышает 100 человек;

- итоговая выручка предприятия находится в пределах 400 тыс. рублей, и не превышает данный показатель.

Для всех других случаев придется заполнять отчетность по Форме 1 в полном выражении. В противном случае это будет воспринято как нарушение действующей законодательной базы, и нарушитель будет наказан в соответствии с законом.

Существующие виды

В соответствии с требованиями ФЗ №402 от 01.01.2013 года, бухгалтерская отчетность должна охватывать все данные относительно финансового положения анализируемого субъекта хозяйственной деятельности.

И чтобы достичь поставленной задачи, основой для подготовки бухгалтерского баланса будут служить , и в итоговый документ в обязательном порядке должна быть включена следующая отчетность:

- годовые данные по работе компании;

- годовая отчетность для организаций, чья задача не включает в себя получения максимальной прибыли (некоммерческие структуры);

- промежуточная отчетность, которая составляется за определенный период времени (3, 6 месяцев и т.д.);

- внутренняя отчетность.

Если говорить о документации, которая и будет в совокупности составлять отчетность, то описать ее можно следующим образом:

В свою очередь, помимо традиционного бухгалтерского баланса различают следующие разновидности отчетной документации:

| Баланс доходов и расходов | Показывает количество денежных поступлений в организации и сумму, которая была затрачена на различные цели. |

| Баланс брутто и нетто | В первом случае документ используется для совершенствования информационных функций, а вот во-втором – позволяет определить реальную стоимость всех активов компании. |

| Вступительный баланс | Составляется в начале работы компании. Он отображает все ресурсы, с которыми организация начинает осуществлять свою деятельность. |

| Заключительный | Содержит в себе данные по ранее обозначенному промежутку времени. |

| Ликвидационный баланс | Оценивает финансовое положение предприятия, которое в скором времени прекратит свое существование. |

| Оборотный баланс | Анализируется движение средств внутри компании. |

| Предварительный документ | Составляется на основании текущих показателей эффективности работы. Он показывает, какие итоги деятельности могут быть достигнуты на конец периода отчетности при сохранении текущих условий работы. |

| Промежуточный баланс | Готовится до завершения финансового года. |

| Сальдовый документ | Характеризуются имущественные ценности компании и источники их формирования. |

| Сводный | Получается за счет объединения показателей по нескольким субъектам хозяйственной деятельности. Чаще сего используется государственными органами контроля и статистики. |

Главные нюансы оформления

Необходимые условия

Любое предприятие, которое ставит перед собой задачу по получению предельно высокой прибыли, использует бухгалтерский баланс в качестве неотъемлемой части рабочего процесса. В соответствии с установленными законодательными требованиями, данная форма отчетности является обязательной для всех структур, работа которых нацелена на получения прибыли.

Бухгалтерская отчетность формируется благодаря тщательному анализу и контролю за всеми процессами, которые происходят в компании. Ввиду этого, она должна помимо баланса включать в себя и другие документы, касающиеся использования наличных средств, расходования материальных и нематериальных ресурсов и движения капитала.

В 2013 году было принято постановление, утвержденное Минфин России, согласно которому все хозяйствующие субъекты стали обязаны подавать бухгалтерскую документацию на контроль уполномоченных государственных структур. При этом отдельно указано, что те организации, которые относят к категории «малого» бизнеса, могут подавать отчетность по иной форме, которая известна, как упрощенная.

Если на момент утверждения постановления предприятие использовало УСН, и до 2019 года не успело отчитаться по заданной форме, то в таком случае законодатель требует восстановить и подтвердить все финансовые документы за прошедшие несколько лет.

После принятие ФЗ №402 отчетность подается 1 раз за календарный год, причем пояснительная записка к документу не требуется. По прошествии финансового года, предприятие должно передать налоговой службе заполненный баланс в течении 3-х месяцев. Если не уложиться в указанный срок, против компании будут применены меры финансового характера.

Формирование ликвидационного счета

В том случае, если деятельность предприятия была признана неудовлетворительной, и его собственники приняли единогласное решение о прекращении работы, то необходимо знать, что данный процесс находится под полным контролем государства. Ввиду этого, ликвидация должна происходить с учетом тех требований, который указаны в ФЗ №129 и ст. 61-64 ГК РФ.

Исходя из основного правила, при завершении расчетных операций с кредиторами, ликвидационная комиссия, отвечающая за прекращение деятельности компании, должна сформировать ликвидационный баланс, в котором будут отображены все данные по работе компании на момент ее закрытия.

Утверждается данный документ либо органом, который выступил инициатором ликвидации, либо же членами учредительного совета компании. Тем не менее, стоит обратить внимание на то, что специальная форма для данного отчета не предусматривается, и потому рационально использовать ту форму, которая является стандартной для годового бухгалтерского баланса.

Ликвидационный счет имеет некоторые особенности, в частности:

- Ликвидационный баланс автоматически признается инвентарным, что означает, что его формирование происходит по результатам проведенной инвентаризации и с учетом требований ст. 12 ФЗ №129.

- Баланс не может содержать в себе остатки, потому необходимо сделать все возможное, чтобы как можно скорее от них избавиться.

- При составлении ликвидационного счета устанавливается та стоимость имущества, которая позволит сделать вывод, что же стало основной причиной ликвидации. Так что оценка активов компании при ликвидационном балансе будет совершенно отличной от стандартной отчетности.

Взаимосвязь с прочими документами

Абсолютно все формы бухгалтерской отчетности имеют между собой тесные взаимосвязи. При составлении и заполнении баланса необходимо в обязательном порядке принимать в расчет все данные по отчетным формам для определения одинаковых результатов.

Таким образом, все показатели, которые так или иначе играют ключевую роль в бухгалтерии предприятия должны быть сгруппированы по подобающим формам. При этом каждая из них будет иметь независимое предназначение, но вместе с тем ссылаться на другие отчеты.

Зачастую характер взаимосвязи между формами отчетной документации определяют, как логический и информационный. При этом логическая связь будет обусловлена фактом применения при составлении документации правила двойной записи. Это означает, что одни и те же данные будут продублированы сразу в нескольких отчетах.

Если анализировать взаимосвязь, характерную для бухгалтерского баланса, то она будет иметь следующую структуру:

Помимо того, что тесные связи имеются в наличии по основным формам отчетности, между отдельными статьями баланса также будут установлены взаимосвязи. Это будет выражено в том факте, что некоторые строки документа будут определяться как сложение или вычитание других строк.

Образец заполнения бухгалтерского баланса:

Пример заполнения формы бухгалтерского баланса

Утвержденная форма бухгалтерского баланса в 2019 году должна быть заполнена таким образом, чтобы соответствовать всем требованиям законодательной базы. А начинается данная операция с заполнения обязательных реквизитов. После чего можно переходить к отображению всех необходимых показателей по финансовой деятельности хозяйствующего субъекта.

При всем этом, важно уделять внимание основным правилам:

- Данные на начало отчетного периода должны быть отображены в документе и соответствовать тем сведениям, которые были в наличии на конец предыдущего периода.

- Итоги по подразделам «актив» и «пассив» должны быть полностью идентичными.

- Все сведения должны быть представлены в развернутом виде. Наличие зачета между статьями баланса не допускается ни в коем случае.

- Все данные, которые представлены в балансе, должны иметь соответствующее документальное подтверждение.

Отчетный документ будет состоять из множества отдельных строк, основными из которых будут:

В конце документа подбивается итог, который должен быть равен по всем подразделам. Это означает, что суммарное значение активов и пассивов должно быть идентичным и не отличаться.

Для того, чтобы лучше понять, как происходит заполнение документа, необходимо скачать бланк бесплатно на специализированных интернет площадках, посвященных вопросам бухгалтерии и изучить образец заполнения Word (ворд).

Прочие требования

В отношении правил составления бухгалтерского баланса, законодатель выдвигает довольно жесткие требования, которые в обязательном порядке должны быть учтены и отображены в итоговом документе.

В частности, для документа обязательно наличие некоторых реквизитов:

- классификатор ОКУД и вид деятельности фирмы по ;

- точная дата, на которую составлен отчет (как правило, это первое число наступающего месяца или же последнее число текущего);

- данные по организации, а именно полное наименование структуры, ИНН, организационная форма, форма собственности, точное местонахождение (важно чтобы все представленные данные соответствовали информации, указанной в учредительной документации);

- дата принятие и утверждения документа, а также отметка по дате отправки баланса на учет в налоговую службу;

- конкретная единица измерения (тыс. или млн. рублей).

Ни в коем случае нельзя оставлять пустые строки в балансе. Если какие-либо значения в документе отсутствуют, необходимо ставить прочерк. Аналогичное решение используется и для ситуаций, когда из-за округлений числе итоговая сумма некоторых строк равна нулю. Если же значение строки отрицательное, то данный показатель должен быть обрамлен в круглые скобки.

В целом же, все правила и требования к заполнению баланса довольно четко и пространственно расписаны в соответствующих законодательных актах и нормативах. И крайне важно, чтобы каждое из утвержденных правил было учтено. В противном случае можно столкнуться с проблемой, когда баланс не будет принят на учет в налоговую службу из-за неправильного составления или имеющихся ошибок.

Отчетом № 1 во всех организациях считается баланс, поскольку именно он предоставляет информацию об активах компании и размерах источников этих активов на отчетную дату, хотя предпринимателям разрешено не вести бухучет и не сдавать баланс. Форма документа периодически пересматривается и изменяется на законодательном уровне. Узнаем подробнее об этом документе и особенностях его составления.

Бухгалтерский баланс за 2017 год

Форма бухгалтерского баланса за 2017 год, бланк которой мы рассмотрим в этой публикации, не так уж и нова. Она утверждена приказом Минфина РФ № 66н от 02.07.2010 и используется с 2011 года.

Важным изменением в текущем году является внедрение нового классификатора ОК 029-2014, и, как следствие, смена кодов ОКВЭД. Поэтому при составлении баланса и сдаче отчетности компаниям придется обратить внимание на отражение ОКВЭД в балансе за 2017 год в соответствии с вновь принятым сборником. Хотя замена кодов проводится автоматически, лучше предварительно уточнить информацию об ОКВЭД у налоговиков. Можно отметить, что только в этом плане претерпела изменения форма баланса за 2017 год. Бланк документа можно скачать ниже.

Бухгалтерский баланс 2017: особенности

Заполняя форму, компания сама детализирует показатели по статьям, учитывая уровень существенности каждого. В контролирующие органы (ИФНС и статистическое управление) представлять финансовую отчетность полагается по форме, предусматривающей коды строк. Образец заполнения бухгалтерского баланса за 2017 год мы представим именно в такой форме.

Основой для составления баланса служат учетные регистры, к примеру, шахматная ведомость , мемориальные ордера, журналы-ордера , оборотно-сальдовая ведомость или главная книга.

Форма бухгалтерского баланса за 2017 год: как устроен документ

Баланс организации представляет собой таблицу, в левой части которой отражены все активы фирмы, а в правой – источники этих средств. Обе они должны быть равны, так как стоимость имущества не может быть больше или меньше источников его формирования.

Левая сторона разграничена на 2 раздела, в первом сосредоточены внеоборотные активы, во втором – оборотные.

Правая часть баланса – это пассив, разделенный на 3 части, в которых последовательно фиксируются сведения о резервах, капитале и обязательствах.

Порядок заполнения бухгалтерского баланса 2017: актив

Заполнять форму баланса начинают с активной части. Для большей наглядности предлагаем табличный вариант, где указано, в какой строке баланса какие показатели должны быть отражены, а также правила суммирования значений:

|

Код строки |

Включаются сальдо счетов |

|

|

Раздел I |

||

|

08 с/счет затрат на поисковые работы |

||

|

08 с/счет затрат МЦ по поисковым работам |

||

|

01, 08 с/счет учета ОС, ввод в эксплуатацию которых еще не осуществлен |

||

|

02 с/счет «Амортизация активов, относимых к дох. вложениям» |

||

|

59 с/счет «Учет резервов по долгосрочным обяз-вам» |

||

|

суммы, не включенные в предыдущие строки раздела |

||

|

1200: Итого по разделу I |

сумма строк раздела |

|

|

Раздел II |

||

|

41,15,16, 97, 10, 11, 43, 45, 20, 21, 23, 29, 44 |

||

|

62, 60, 68, 69, 70, 71, 73 (без учета %-х займов), 75, 76 |

||

|

58, 55 с/счет «Депозиты», 73 с/счет «Расчеты по займам» |

||

|

50, 51, 52, 55, 57, 55 с/счет «Депозитные счета» |

||

|

стоимость активов, не вошедших в перечисленные строки раздела II |

||

|

1200:Итого по разделу II |

сумма строк раздела |

|

|

1600: Итого актива |

сумма итогов I и II разделов |

|

Заполнение бухгалтерского баланса 2017 по строкам пассивной части

|

Код строки |

Включаются сальдо счетов |

|

|

Раздел III |

||

|

83 с/счет «Дооценка ОС и НМА» |

||

|

83 (кроме дооценки ОС и НМА) |

||

|

1300: Итого по разделу III |

сумма значений строк раздела III |

|

|

Раздел IV |

||

|

суммы, не включенные в строки раздела IV |

||

|

1400: Итого по разделу IV |

сумма строк раздела IV |

|

|

Раздел V |

||

|

60, 62, 68, 69, 70, 71, 73, 75, 76 |

||

|

суммы, не вошедшие в предыдущие строки раздела V |

||

|

1500: Итого по разделу V |

сумма строк раздела V |

|

|

1700: Итого пассива |

сумма значений строк разделов III, IV и V |

|

При правильном заполнении всех строк баланса итоговые результаты стр. 1600 и 1700 будут одинаковыми.

Бухгалтерский баланс предприятия: заполненный пример 2017

Образец составления баланса на основе данных бухучета, сгруппированных в оборотно-сальдовой ведомости ООО «Крокус». Для упрощения задачи допустим, что фирма организована в 2017 году и составляет баланс за 2017 год впервые. Форма бухгалтерского баланса 2017, образец которой представлен, предполагает рассмотрение итогов работы компании за отчетный, прошлый и предыдущий прошлому, годы. В нашем примере – сведения за 2017 год:

№ счета

Сальдо

В соответствии с инструкцией по заполнению формы, указанной выше, на базе учетных данных заполним бухбаланс за 2017 год.

Важным моментом в оформлении этого документа является соблюдение обязательного правила любого баланса – равноценности обеих частей. В нашем примере строки баланса заполнялись построчно так:

Сальдо по счетам

Д/т 04 – К/т 05

8700 – 3000 = 5700

Д/т 01 – К/т 02

825000 – 443000 = 382000

Д/т (10 + 41/2 + 41/3 + 44) – К/т 42

(50000 + 575000 + 33000 + 12500) – 120000 = 550500

Д/т (62 + 71 +76)

15000 + 1900 + 40000 = 56900

Д/т (50 + 51 + 52 +58)

10000 + 92000 + 7800 +5000 = 114800

К/т (60 + 68 + 69+ 70)

265000 + 57000 + 12000 + 30000 = 364000

Представленным примером продемонстрирована расшифровка статей бухгалтерского баланса 2017. Образец заполнения строк показывает несложность этой работы, однако она требует внимательности. Составление баланса уникально тем, что ошибки выявляются в процессе работы несоответствием значений активной и пассивной частей, что позволяет оперативно исправить ситуацию.

Форму бухгалтерского баланса 2017 (бланк с нумерацией строк для удобства составления) можно скачать ниже.

Новая форма "Бухгалтерский баланс" официально утверждена документом Приложение № 1 к Приказу Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина России от 05.10.2011 № 124н, от 06.04.2015 № 57н).

Подробнее о применении формы "Бухгалтерский баланс":

- Порядок заполнения бухгалтерского баланса по общей форме. Пример

Указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется пояснительная записка). ... указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется пояснительная записка). ... вклады товарищей). По строке 1310 бухгалтерского баланса отражают сумму уставного капитала фирмы... занесенные данные. Пример. Заполнение бухгалтерского баланса ООО, зарегистрированное в 2015 г... основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по...

- Порядок заполнения бухгалтерского баланса по упрощенной форме. Пример

О финансовых результатах. Порядок заполнения бухгалтерского баланса по упрощенной форме Начать заполнение... рублей. В упрощенной форме бухгалтерского баланса разделов и показателей существенно меньше... для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых... , которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах... лучше закрепить в бухгалтерской учетной политике. Пример. Заполнение бухгалтерского баланса ООО, зарегистрированное в...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (2 часть)

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Порядок формирования... субъектам малого предпринимательства, состоит из: бухгалтерского баланса; отчета о финансовых результатах; отчета... использовании полученных средств. Как составить бухгалтерский баланс Заключительная бухгалтерская отчетность реорганизуемых компаний, которые... форме слияния (присоединения) во вступительный бухгалтерский баланс компании, возникшей в результате реорганизации...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (1 часть)

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Что... при составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Реорганизация... служба. Общий принцип формирования бухгалтерской отчетности при реорганизации компании приведен... в Методических указаниях по формированию бухгалтерской отчетности при осуществлении реорганизации... показатели передаточного акта и заключительной бухгалтерской отчетности реорганизуемой компании не совпадают...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Определяют детализацию показателей по статьям бухгалтерского баланса, отчета о финансовых результатах, отчета... обесценения. Согласно ПБУ 4/99 бухгалтерский баланс должен включать числовые показатели в... величины. Нематериальный актив отражается в бухгалтерском балансе по стоимости за вычетом величины... актива раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах... организации состоит, как правило, из бухгалтерского баланса, отчета о целевом использовании средств...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Известно, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о... способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет... всем активно-пассивным счетам в бухгалтерском балансе следует отражать «развернутое» сальдо. ... по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств, ... они исключительно в бухгалтерской практике. Например, показатели бухгалтерского баланса и отчета о...

- Арендуем коров: бухгалтерский учет

Отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов... , установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) ... 73); - Методических рекомендаций "По бухгалтерскому учету основных средств в сельскохозяйственных... "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий...) Признание - это процесс включения в бухгалтерский баланс или отчет о прибылях и...

- События после отчётной даты: как отражать и как раскрывать в бухгалтерской отчётности

Раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых... кроме кредитных организаций) российское бухгалтерское законодательство регламентирует порядок отражения... раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых... раскрываемая в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах... фактической себестоимостью товаров. В бухгалтерском балансе товарные запасы отражаются в... раскрытию в пояснениях к бухгалтерскому балансу и отчёту о финансовых...

- Бухгалтерский и налоговый учет в организации, имеющей филиал

Указаны в ЕГРЮЛ. Бухгалтерский учет Отдельный баланс В действующих нормативно- ... балансы). Из этой нормы следует, что филиалы не формируют отдельную бухгалтерскую... отчетность и не составляют отдельный бухгалтерский баланс. Значит, ... политика организации» способы ведения бухгалтерского учета, избранные организацией при... филиалы, выделенные на отдельный баланс, ведут бухгалтерский учет самостоятельно, но в... передаются на ее баланс. В бухгалтерском учете филиала будут...

- Особенности представления бухгалтерской отчетности в 2018 году

Субъекта включают: показатели, отраженные в бухгалтерском балансе, отчете о финансовых результатах деятельности... , предусмотрено формирование резервов, отражаются в бухгалтерском балансе субъектов отчетности за вычетом указанных... актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Бухгалтерский баланс. Положения п... , что активы и обязательства в бухгалтерском балансе приводятся с подразделением на долгосрочные...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

Учитываются кассовым методом. Бухгалтерская (финансовая) отчетность. Годовая бухгалтерская отчетность составляется в соответствии... общему правилу она состоит из бухгалтерского баланса, отчета о финансовых результатах и... способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, то в бухгалтерский баланс, отчет... могут заинтересовать следующие показатели бухгалтерской отчетности.Начнем с баланса. В данном случае...

- Бухгалтерская отчетность – 2017: рекомендации Минфина

Остатка по другим статьям бухгалтерского баланса на самую раннюю представленную в... Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской... корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения... корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения... показатели могут приводиться в бухгалтерском балансе или отчете о финансовых... раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых...

- Собственники помещений требуют у УК бухгалтерские документы: законно ли это?

Счетам бухгалтерского учета, банковские выписки и платежные поручения за год. Баланс за... счетам бухгалтерского учета, банковские выписки и платежные поручения за год. Баланс... включая: сведения о годовой бухгалтерской отчетности; бухгалтерский баланс и приложения к нему; сведения... ст. 5 Закона о бухгалтерском учете ). Бухгалтерский учет – формирование документированной систематизированной... деятельности следует привести в бухгалтерской отчетности. Бухгалтерская отчетность должна быть достоверной...

- Новое в бухгалтерской отчетности в 2019 году

Год. Новые требования к бухгалтерской отчетности Бухгалтерская отчетность до 2019 г. ... для ежегодного опубликования (раскрытия) бухгалтерской отчетности. За несвоевременное представление отчетности... отчет является самостоятельной формой бухгалтерской отчетности и может иметь... счета 76.14 в бухгалтерском балансе На новом счете 76. ... В бухгалтерской отчетности счет будет отражаться в активе баланса по строке... исключения. Например, компании, годовая бухгалтерская отчетность которых содержит сведения, ...

- Порядок отражения в пояснениях к балансу и к отчету о финансовых результатах краткосрочных депозитов, учитываемых в составе финансовых вложений организации

... (числовые показатели), которые должен содержать бухгалтерский баланс организации. Так, активы, учитываемые по... Приказа N 66н пояснения к бухгалтерскому балансу и отчету о финансовых результатах... .1 раздела 3 пояснений к бухгалтерскому балансу и отчету о финансовых результатах... материалами: - Энциклопедия решений. Пояснения к бухгалтерскому балансу "Финансовые вложения"; - Энциклопедия... решений. Взаимоувязка показателей Бухгалтерского баланса и Пояснений к балансу и Отчету о финансовых...